Вкладення грошей у банк - що таке процентний депозит в Universalbank

Що таке депозит в банку повинен знати кожен, хто хоче інвестувати свої кошти без ризику його втратити. Не дарма, вкладення грошей в банк вважається найпопулярнішим, доступним і найменш ризикованим на сьогоднішній день способом інвестування свого капіталу.

Що таке процентний депозит в банку і банківський вклад. Їх основні відмінності

Процентний депозит в банку - це вкладення своїх коштів в різні банківські активи з метою отримання прибутку. Банківський депозит може бути як грошовим, так і у вигляді дорогоцінних металів, цінних паперів та інших банківських активів.

Банківський вклад - це сума грошей, яку ви передаєте в банк на зберігання з метою отримання прибутку.

Основною відмінністю банківського вкладу від банківського депозиту є те, що депозит може мати як грошовий вид, так і може бути відкритий у вигляді цінних паперів, дорогоцінних металів і інших банківських активів. Тоді як, банківський вклад має тільки грошовий вид.

Також, важливою відмінністю є те, що процентний депозит можна відкрити тільки в банківській установі, що мають відповідну ліцензію. Банківський вклад можна відкрити і в неліцензованих фінансових організаціях. Тільки ось, вигоди від капіталовкладення в такі фінансові організації зазвичай не буває.

Основні форми і види банківських процентних депозитів

Зайшовши в Universalbank, можна відразу ж побачити величезний перелік різних банківських депозитів.. І цей величезний перелік банківських депозитів з різними, нібито, вигідними і прибутковими умовами збиває нас тільки з пантелику. На ділі існує тільки 2-3 робочих способи. Для початку необхідно розібратися в основних формах і видах банківських депозитів.

Кожен банк має свій перелік послуг, які діляться на свої форми, типи і види.

Сам банківський депозит - це тип банківських послуг, який має свої форми:

- грошовий рахунок - ви вкладаєте в банк свої кошти, отримуючи за це певний дохід, рівний відсотку від вкладеної суми вказаною в договорі;

- металевий рахунок - вкладник на цей рахунок зараховує свої кошти, а банк переводить ці кошти в золото, срібло, платину і т.д .;

- банківська комірка - в цьому випадку клієнт отримує ключ від банківської комірки, в якій може зберігати свої цінні кошти. Відсотки тут не нараховуються, тому цим способом рідко хто користується.

До основних видів банківських депозитів відносяться:

- На вимогу - зазвичай використовується з метою зняття своїх коштів в будь-який момент. Тут використовується дуже низька процентна ставка, тому доходу особливо чекати не доводиться.

- Ощадний - використовується з метою зберегти свої кошти. Банк нараховує на них певний відсоток.

- Накопичувальний - використовується з метою накопичення. Нараховуються відсотки і надається можливість регулярно його поповнювати.

- Цільовий - використовується на накопичення і збереження грошових коштів, необхідних на певну мету. Наприклад, на навчання дітям. Необхідно надати підтверджуючий документ.

- Валютний - сюди переводяться кошти в різній валюті. А банк сам переводить їх по курсу.

- Мультивалютний - тут можна відкрити рахунки в різних валютах і дозволяється робити конвертацію між рахунками.

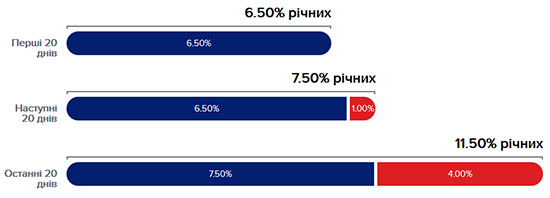

Порядок нарахування відсотків

Процентна ставка - це грошова винагорода за перебування ваших коштів в банку. Вона зазвичай залежить від ставки рефінансування і економічної обстановки в країні.

Виплати відсотків можуть здійснюватися декількома способами:

- щомісячно (поквартально, щорічно і т.д.). Щомісячно (поквартально, щорічно і т.д.) в залежності від умов договору нараховуються відсотки на суму вкладу (зазвичай на інший рахунок вкладника);

- по закінченню договору. Тут відсотки нараховуються тільки в кінці терміну дії договору.

Капіталізація відсотків

При капіталізації вкладу відсотки нараховуються щомісяця і додаються до суми депозиту.

На практиці практично завжди виходить так, що капіталізація відсотків виявляється більш вигідна, в не залежності від умов договору.

І якщо ви з яких-небудь причин вирішили передчасно отримати свій внесок назад, то відсотки вам можуть і не нарахувати. Це все залежить від умов договору. До того ж, доведеться спершу написати заяву і почекати поки ваші кошти вилучать з обігу.

Як відкрити процентний депозит у банку

В наш час, через бурхливий розвитку інтернету, депозит можна відкрити і сидячи вдома. Але якщо ви вирішили це зробити безпосередньо в банку, то багато документів у вас не зажадають. Зрештою, ви не кредит відкриваєте. При собі достатньо мати паспорт і мобільний телефон. Вибрати відповідний для себе депозит і якщо вас всі умови договору влаштовують, можете його підписати.

Прослідкуйте, щоб в договорі обов'язково було вказано:

- мінімальні дані про вкладника.

- термін дії договору, порядок нарахування відсотків, порядок розірвання договору, можливість поповнення та отримання прибутку.

- обов'язки сторін: вкладника перед банком і банку перед вкладником.

- можливість розірвання договору та його наслідки.

- вирішення спірних питань.

Протягом всього терміну дії договору, повинні строго дотримуватися всі прописані в ньому умови.

Інші статті номеру

- Карнавалу в Ріо-де-Жанейро не буде

- Фізики отримали алмази рідкісного типу при кімнатній температурі

- VIP-подарунки для керівників

- Детали стильной сервировки столов в кафе и ресторанах

- Фирменные акустические, электро и клавишные музыкальные инструменты в In-Jazz

- Африканські студенти створили перші в світі цеглу з людської сечі

© «ПЕРСОНАЛ ПЛЮС». Усі права застережено.

Передрук матеріалів тільки за згодою редакції.

При розміщенні матеріалів в Інтернет обов’язкове посилання на сайт видання. Погляди авторів можуть незбігатися з позицією редакції

З усіх питань звертайтеся, будь ласка, gazetapplus@gmail.com